RU

RU

CN

CN

2025–2026 年中国食品对乌兹别克斯坦出口

在 2025–2026 年期间,乌兹别克斯坦整体进口规模持续扩大,而中国则稳步巩固其“第一大贸易伙伴”的地位。 在这一背景下,来自中国的食品进口呈现出稳步增长的态势,尽管与来自中国的机械设备、电子产品和各类工业制成品相比,其总体规模仍然相对较小。

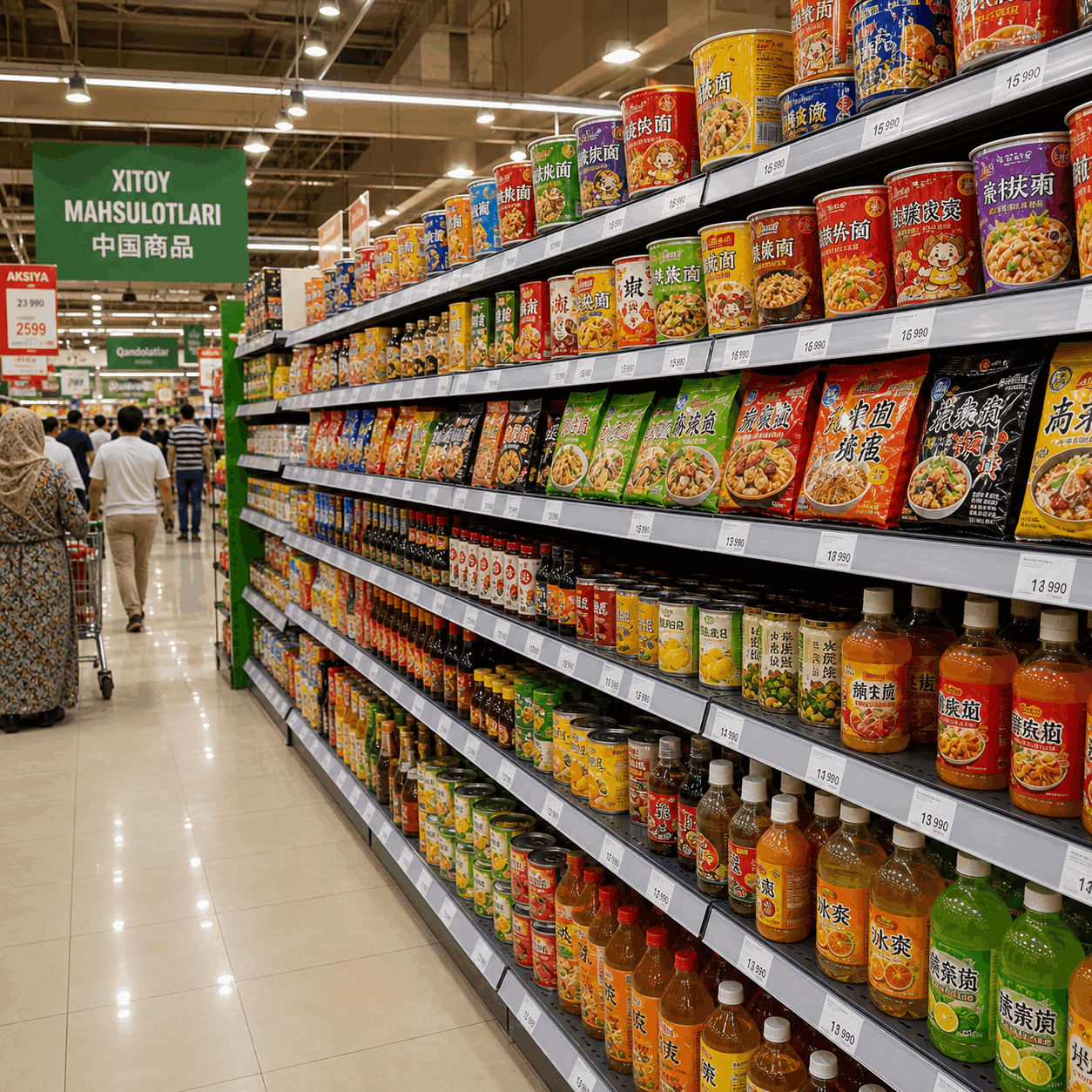

对于当地的快速消费品及食品零售市场而言,这一趋势释放出明确信号:中国方向不再仅仅被视为非食品类商品的采购渠道,而是正逐步进入乌兹别克斯坦的“食品矩阵”,重点体现在即食食品、休闲零食、饮料、酱料、果蔬深加工产品以及食品配料等细分领域。 叠加中国供应商在价格上的灵活性、物流通道的持续拓展以及乌兹别克斯坦零售端对“可负担进口”的稳定需求,中国在该国食品进口中的地位呈现出持续走强的趋势。

中国在乌兹别克斯坦对外贸易中的地位不断提升

根据官方统计数据,2026 年 1 月,中国约占乌兹别克斯坦进口总额的三分之一左右,并位居其主要贸易伙伴之首。 2025 年,中乌双边贸易额达到约 161 亿美元,同比增幅接近 18%。 与此同时,2025 年乌兹别克斯坦整体进口规模增至约 474 亿美元,比 2024 年增长 18.5%。

这意味着,中国任何一轮对外出口供给的扩张,都会直接传导至乌兹别克斯坦的食品市场。 尽管公开的官方统计更多以大类呈现,难以及时获得关于来自中国的具体食品品类的完整细分数据,但从贸易结构本身可以清楚看出:随着自中国进口总量的提高,中国食品在高周转、强价格竞争的品类中的存在感也在同步增强。

中国食品进口随乌兹别克斯坦整体食品进口一同增长

2025 年,乌兹别克斯坦的食品进口总额估计约为 45 亿美元,同比增加 23.5%。 仅 2026 年 4 月,食品进口就达到 5.644 亿美元,同比增幅为 43.4%。 这表明,该国食品进口正处于加速阶段,这也意味着中国供应商的机会窗口正在进一步打开。

在这一结构中,中国尚未在所有食品细分品类中占据主导地位,但正在结构性地强化其在若干关键领域的存在,尤其是那些对价格、产能、包装灵活性以及对渠道需求响应速度要求较高的品类。 其中主要包括面向大众市场的即食食品、半成品、零食类、饮料、酱料、糖果及烘焙制品、冷冻与深加工果蔬,以及面向本地食品工业的各类配料和添加剂。

具有最大潜力的品类

目前来看,中国食品在乌兹别克斯坦市场最具发展潜力的细分领域集中在以下几类:

- 休闲零食及即食产品:薯片、膨化食品、干脆小食、海苔零食、饼干、曲奇、具有亚洲风味的口味系列,面向年轻消费者和便利渠道的产品。

- 饮料:茶饮、功能饮料、即饮型饮品、果汁饮料、亚洲风味饮品以及适用于现代渠道的大众价位软饮产品。

- 酱料、调味品及亚洲料理相关产品:酱油、辣酱、方便面、汤底、锅底、各种餐饮及零售端使用的烹饪配料。

- 果蔬深加工产品:适合常温或冷链流通的罐头、干制和冷冻果蔬,兼具价格优势与物流可行性,适合大规模采购与分销。

- 加工配料:面向本地饮料、糖果及烘焙企业的食品添加剂、香精香料、功能性配料等,为乌兹别克斯坦食品工业提供上游支持。

需要特别指出的是,乌兹别克斯坦消费结构正处于快速变化之中。 城市化进程、现代渠道的发展以及连锁零售对货架结构的不断优化,正在推动市场不仅需要“基础民生品”,也需要价格可控、能够刷新货架的新品类,以满足消费者对新口味和新形态的需求。

支撑中国进口需求的关键因素

驱动这一趋势的关键因素主要体现在政策、物流和需求三方面。

首先是政策层面的关税优惠。直到 2025 年底,乌兹别克斯坦对 36 个食品及消费品类别实行零关税政策。 优惠清单包括肉类、鱼类、乳制品、蔬菜、水果、面粉、谷物、糖果、酱料及部分即食产品等,为包括中国在内的对外供应商创造了有利的价格环境。

第二是中亚方向物流通道的持续完善。 在中国与中亚国家合作框架下,多条运输通道及节点不断打通并扩容,显著缩短了运输时间并降低了单位物流成本,这对于高频补货的快消食品尤为关键。

第三是乌兹别克斯坦国内消费市场本身的扩张。 在 2025–2026 年,这一市场仍保持增长态势,对国际大众消费品供应商的吸引力不断增强。在居民对价格高度敏感的同时,本地零售业也在主动寻找新的产品形态、口味和品类,以差异化货架并吸引年轻客群。

面临的限制与风险

尽管整体趋势积极,中国食品进入乌兹别克斯坦市场仍面临若干结构性限制。 其一是数据可得性问题。公开的官方统计并不能总是快速、完整地呈现来自中国的食品细分数据,如需准确评估中国在单项品类中的份额,往往需要借助专业的海关数据库并基于 HS 编码进行进一步拆分和验证。

其二是食品安全与质量监管要求的持续收紧。乌兹别克斯坦对受监管产品的进口实施文件审查、现场查验和实验室检测等多重控制,这对产品合规、认证、标签以及供应稳定性提出更高要求。 对中国生产商而言,这意味着必须在配方、包装设计、语言与标签规范、宗教及文化适配(例如清真认证)等方面做出更深层次的本地化调整。

其三是竞争环境的加剧。在食品进口领域,来自俄罗斯、哈萨克斯坦及其他国家的供应商在基础品类上仍具备较强优势,特别是在物流半径较小或传统贸易链条较为稳固的品类。 因此,中国企业要在乌兹别克斯坦市场取得突破,既要发挥价格优势,也要在产品创新、包装呈现以及为零售商提供自有品牌解决方案等方面形成差异化竞争力。

对零售与分销的意义

对于乌兹别克斯坦的连锁商超、分销商和进口商而言,中国方向正逐步成为获取新增食品 SKU 的重要来源之一。 尤其是在零食、饮料、酱料、亚洲料理、功能性食品以及自有品牌代工等细分赛道,中国供应商兼具品类丰富度与价格竞争力。

从策略角度看,市场正进入这样一个阶段:中国食品供应商不仅可以依靠价格切入,更可以依托快速上新能力、包装与配方的灵活调整,为本地零售体系提供更具针对性的产品组合。 对于乌兹别克斯坦的现代渠道而言,这意味着可以在不显著提高终端售价的前提下,持续拓展货架深度和宽度;对于本地分销商而言,则有机会在冲动型消费和高频品类中构建更具盈利能力的产品组合。

对于乌兹别克斯坦市场而言,中国食品已经不再只是偶发性的补充进口,而是具备清晰商业逻辑、正在成型的战略方向。随着现代零售渠道的发展、对即食化解决方案的需求提升以及自有品牌策略的推进,中国在该国食品进口中的作用将主要在高周转、配方灵活、价格敏感的品类中持续增强。 对零售商和供应商来说,关键在于不再只把中国视作非食品货源,而是将其视作打造“新一代食品品类”的完整平台——从零食、饮料到配料和亚洲料理产品。未来 12–24 个月,谁能更快完成产品本地化适配、洞察消费者需求并优化品类结构,谁就更有可能在这一赛道中占据先发优势。