RU

RU

CN

CN

Экспорт продуктов питания из Китая в Узбекистан в 2025–2026 годах

Узбекистан в 2025–2026 годах продолжает наращивать импорт, а Китай закрепляется в статусе крупнейшего внешнеторгового партнёра страны. На этом фоне поставки продовольствия из КНР постепенно расширяются, хотя по-прежнему уступают по масштабу китайскому экспорту машин, оборудования, электроники и промышленной продукции.

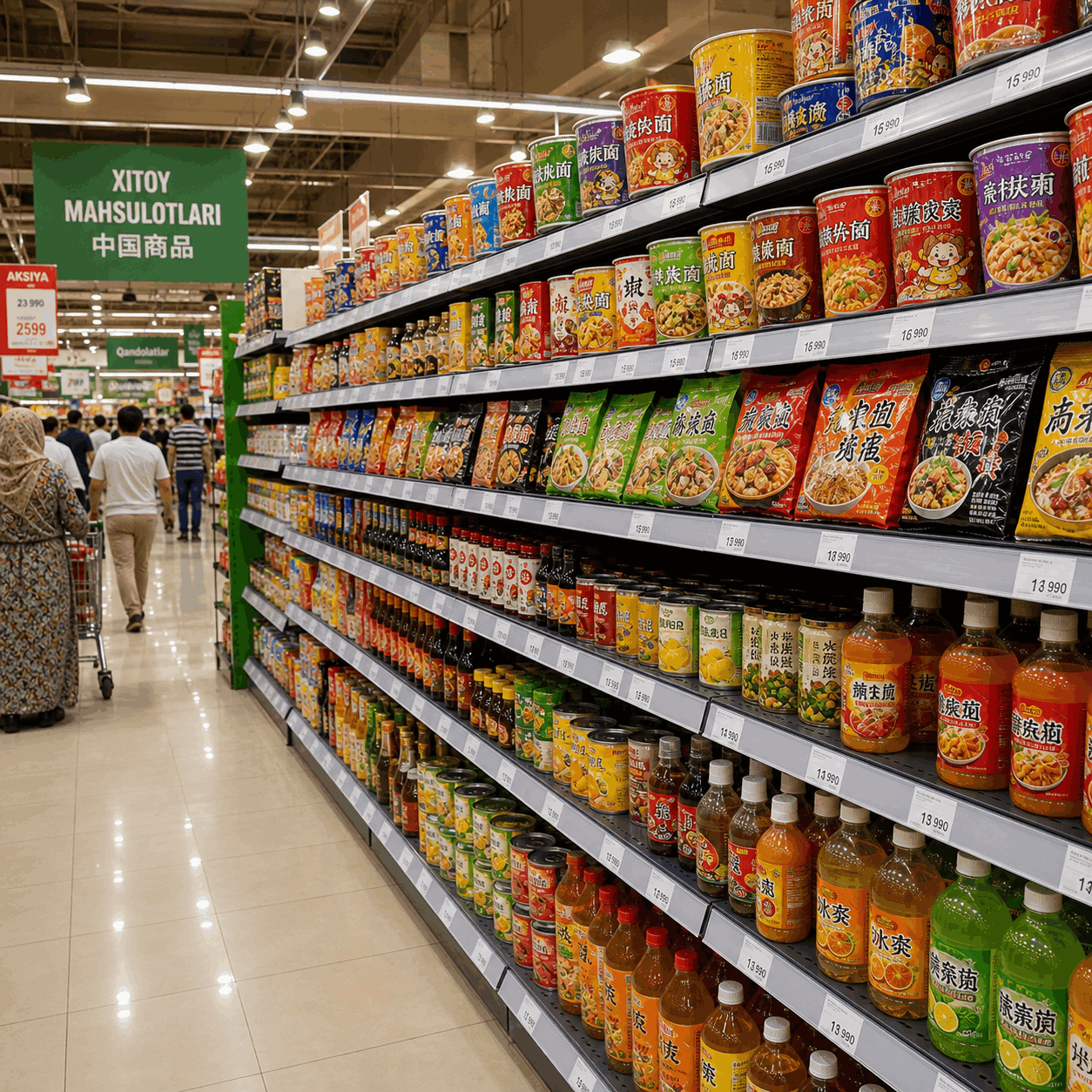

Для рынка FMCG и food retail это важный сигнал: китайское направление перестаёт быть исключительно источником non-food ассортимента и всё заметнее входит в продовольственную матрицу Узбекистана — прежде всего в сегментах готовых продуктов, ингредиентов, напитков, соусов, снеков и переработанной продукции. В сочетании с ценовой гибкостью китайских поставщиков, расширением логистических коридоров и сохраняющимся интересом узбекского ритейла к доступному импорту это формирует устойчивый тренд на дальнейшее укрепление позиций КНР в продовольственном импорте страны.

Китай усиливает позиции во внешней торговле Узбекистана

По данным официальной статистики, в январе 2026 года Китай обеспечил около 35 процентов импорта Узбекистана и занял первое место среди внешнеторговых партнёров страны. По итогам 2025 года товарооборот между Китаем и Узбекистаном достиг 16,1 млрд долларов, увеличившись на 17,9 процента к предыдущему году. Параллельно общий импорт Узбекистана в 2025 году вырос до 47,4 млрд долларов, что на 18,5 процента выше уровня 2024 года.

Это означает, что любое расширение китайского экспортного предложения автоматически влияет и на продовольственный рынок Узбекистана. Хотя официальная статистика чаще публикуется в укрупнённых товарных группах, а не в детализации по каждому food-сегменту из КНР, сама логика структуры торговли показывает: чем выше общий объём ввоза из Китая, тем заметнее становится и присутствие китайских продуктов питания, особенно в категориях с высокой оборачиваемостью и удобной логистикой.

Продовольствие из КНР растёт на фоне общего расширения food-импорта

В 2025 году импорт продовольствия в Узбекистан в целом оценивался примерно в 4,5 млрд долларов, что на 23,5 процента выше показателя предыдущего года. Уже в апреле 2026 года импорт продуктов питания достиг 564,4 млн долларов, показав рост на 43,4 процента год к году. Это подтверждает, что продовольственный импорт страны находится в фазе ускорения, а значит, окно возможностей расширяется и для китайских поставщиков.

Китай в этой структуре не является доминирующим поставщиком продовольствия по всем категориям, однако его позиции усиливаются там, где важны цена, масштаб производства, гибкость упаковки и способность быстро адаптировать ассортимент под запросы дистрибуторов и сетей. В первую очередь речь идёт о готовых продуктах массового спроса, полуфабрикатах, снековой группе, напитках, соусах, кондитерской продукции, замороженных и переработанных овощах и фруктах, а также ингредиентах для местной пищевой промышленности.

Какие категории выглядят наиболее перспективно

Наиболее заметный потенциал китайского продовольственного импорта в Узбекистане сосредоточен в нескольких сегментах.

- Снеки и готовые перекусы: чипсы, сухие закуски, морские снеки, бисквиты, печенье, азиатские вкусовые линейки, товары для молодёжной аудитории и convenience retail.

- Напитки: чайные напитки, функциональные напитки, RTD-форматы, сокосодержащая продукция, напитки с азиатскими вкусами и недорогие массовые решения для modern trade.

- Соусы, приправы и продукты азиатской кухни: соевый соус, острые соусы, лапша быстрого приготовления, бульоны, суповые основы и кулинарные ингредиенты для HoReCa и розницы.

- Переработанная плодоовощная продукция: консервированные, сушёные и замороженные овощи и фрукты, которые хорошо вписываются в сегмент доступного импорта и обладают устойчивой логистикой.

- Ингредиенты для переработки: пищевые добавки, ароматизаторы, компоненты для напитков и кондитерских изделий, востребованные со стороны локальных производителей.

Особенно важен тот факт, что Узбекистан остаётся рынком с быстро меняющейся потребительской структурой. Урбанизация, рост modern trade и расширение ассортимента в сетях создают спрос не только на базовые продукты, но и на недорогие новинки, которые позволяют ритейлу обновлять полку без серьёзного роста закупочной цены.

Что поддерживает спрос на китайский импорт

Один из ключевых драйверов — государственная политика по удешевлению ряда импортных товарных категорий. До конца 2025 года в Узбекистане действовали нулевые ставки таможенных пошлин на 36 категорий продовольственных и потребительских товаров. В перечень льготных позиций входили мясо, рыба, молочная продукция, овощи, фрукты, мука, зерно, кондитерские изделия, соусы и ряд готовых продуктов, что создавало благоприятную среду и для внешних поставщиков, включая китайских экспортёров.

Второй фактор — развитие транспортной связности между Китаем и Центральной Азией. Новые и расширяющиеся коридоры в рамках сотрудничества Китая со странами региона сокращают время поставки и снижают транзакционные издержки, что особенно важно для FMCG-категорий с высокой частотой поставок и жёсткой конкуренцией по цене.

Третий фактор — сам потребительский рынок Узбекистана, который в 2025–2026 годах сохраняет рост и становится всё более интересным для международных поставщиков массовых товаров. При высокой чувствительности к цене местный retail одновременно ищет новые форматы, вкусы и категории, способные выделить полку и привлечь молодую аудиторию.

Ограничения и риски

Несмотря на позитивную динамику, продовольственный импорт из Китая в Узбекистан сталкивается с рядом ограничений. Во-первых, официальная статистика не всегда позволяет быстро получить полную открытую детализацию именно по food-категориям из КНР без доступа к специализированным таможенным базам. Это усложняет точную оценку доли Китая в отдельных категориях и требует дополнительной верификации по HS-кодам.

Во-вторых, сохраняются требования по безопасности и качеству продукции. При импорте подконтрольных товаров в Узбекистан применяются документарный, физический и лабораторный контроль, а это повышает требования к сертификации, маркировке и стабильности поставщика. Для китайских производителей это означает необходимость более глубокой локализации предложения под рынок Центральной Азии, включая адаптацию состава, упаковки и иногда halal-позиционирование.

В-третьих, на рынке усиливается конкуренция. В продовольственном импорте сильны позиции поставщиков из России, Казахстана и других стран, особенно в базовых категориях, где логистика проще или исторически сильнее торговые связи. Поэтому китайские компании наиболее конкурентоспособны там, где можно предложить не только низкую цену, но и новый формат, ассортиментную новизну или гибкое private label-решение.

Что это значит для ритейла и дистрибуции

Для сетей, дистрибуторов и импортёров Узбекистана китайское направление становится всё более интересным как источник недорогих и быстро масштабируемых продовольственных SKU. Наиболее перспективно это выглядит в нишах снеков, напитков, соусов, азиатской кухни, функциональных продуктов, а также в сегменте контрактного производства под private label.

С точки зрения стратегии, рынок входит в стадию, когда китайские food-поставщики уже могут конкурировать не только по цене, но и по скорости вывода новинок, работе с упаковкой и ассортиментной кастомизации под local retail. Для Uzbekistan modern trade это открывает возможность расширять предложение без резкого повышения конечной цены для покупателя, а для локальных дистрибуторов — собирать более маржинальные портфели в категориях импульсного спроса.

Для рынка Узбекистана китайские продукты питания сегодня — это уже не эпизодический импорт, а формирующееся направление с понятной коммерческой логикой. По мере роста modern trade, спроса на готовые решения и расширения private label-стратегий роль КНР в продовольственном импорте будет усиливаться прежде всего в категориях с высокой оборачиваемостью, гибкой рецептурой и доступной ценой. Главный вывод для ритейла и поставщиков — смотреть на Китай не только как на источник non-food ассортимента, но и как на полноценную платформу для развития food-категорий нового поколения: от снеков и напитков до ингредиентов и продуктов азиатской кухни. В ближайшие 12–24 месяца именно скорость адаптации ассортимента под локальный спрос будет определять, кто сможет занять лучшие позиции на этом направлении.